不動産ローンを大阪府で活用する審査柔軟な最新比較と成功のポイント

2026/04/03

最近、「大阪府で不動産ローンの審査は本当に柔軟になっているのだろうか?」と疑問に感じたことはありませんか?銀行の厳しい審査に何度も悩まされる中、属性に自信がなくても大阪府の不動産を活用した柔軟な融資方法を探すニーズが高まっています。不動産ローンの最新事情では、従来とは異なる比較ポイントや、担保価値重視の審査体制を持つノンバンク・信用金庫が台頭しています。本記事では、大阪府内で不動産ローンを賢く活用しやすい比較の観点や、審査が柔軟な金融機関の選び方、融資成功へ導く具体的なコツを実体験や最新動向を踏まえて詳しく解説します。これから不動産を活用した最適な資金調達を目指す方にとって、具体的にどんな審査内容や選択肢があるのかを知り、有利な条件でローンを組むための判断力を高められる内容となっています。

株式会社よつば不動産

土地探しや賃貸物件・中古物件のご紹介など、お客様に合ったご提案を箕面にて行っています。ご希望の条件やエリア、ライフスタイルについて丁寧にお伺いしながら、不動産に関するご相談をサポートいたします。

〒562-0015

大阪府箕面市稲6丁目7−18

072-768-8428

目次

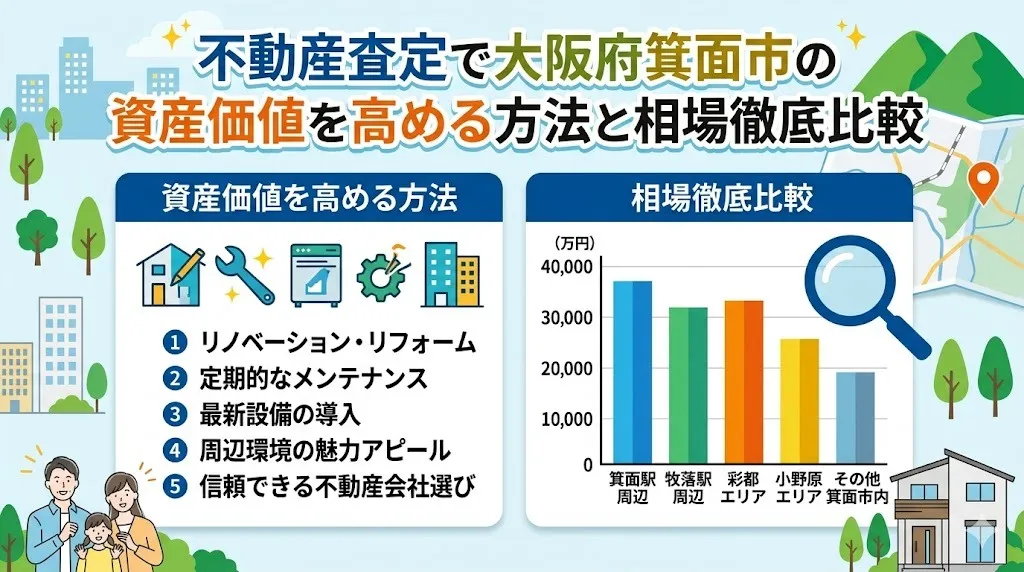

大阪府で不動産ローンを柔軟に選ぶ方法

不動産ローン比較で柔軟審査を実現するコツ

不動産ローンの審査に柔軟性を求める方が増える中、比較の際には単に金利や返済期間だけでなく、審査基準や担保評価の観点も重視することが重要です。特に大阪府内では、地銀や信用金庫、ノンバンクなど、金融機関ごとに審査の柔軟さや対応スピードに大きな違いがあります。

柔軟審査を実現するためには、自己資金や物件の担保価値だけでなく、過去の金融取引履歴や収入の安定性も整理しておき、複数の金融機関に事前相談することが効果的です。例えば、属性に自信がない方でも、担保不動産の評価が高ければ、ノンバンクや一部の信用金庫では前向きに審査してもらえる場合があります。

比較サイトや口コミだけに頼らず、実際に複数の金融機関から条件を聞き、柔軟な対応が期待できる先を選ぶことが成功への近道です。特に「不動産担保ローン審査 甘い 大阪」などの関連キーワードで情報収集し、最新の審査傾向を把握することも重要です。

大阪府で不動産担保ローン選びの最新事情

大阪府内の不動産担保ローン市場では、従来の都市銀行だけでなく、地銀・信用金庫・ノンバンクが独自の審査基準やサービスを展開し、多様なニーズに応えています。特に最近は、担保価値を重視した審査や、スピーディーな融資実行を特徴とする金融機関が増加しています。

地域密着型の大阪信用金庫や一部のノンバンクでは、属性よりも不動産の担保力を重視する傾向が強く、年収や職業に自信がない方でも利用しやすい選択肢となっています。また、「不動産担保ローン 地銀」や「不動産担保ローン 田舎」など、地方の物件でも対応できる金融機関が増え、幅広いエリアでの利用が可能です。

ただし、審査基準や手数料体系は金融機関ごとに異なるため、事前に複数社から詳細条件を取り寄せ、最新の比較ポイントを押さえることがトラブル回避につながります。

不動産担保ローン審査が甘い金融機関の特徴

審査が比較的「甘い」とされる金融機関には、共通するいくつかの特徴があります。まず、担保となる不動産の評価を最優先するため、申込者の年収や勤務先よりも物件の市場価値や流動性を重視する傾向があります。

また、ノンバンクや一部の信用金庫は、過去の金融事故があっても担保価値が十分であれば柔軟に対応するケースが多いです。例えば、「不動産担保ローン審査 甘いランキング」などで上位に挙がる金融機関は、審査書類が少なく、審査期間も短いという利点があります。

ただし、審査が甘い分、金利や手数料が高めに設定される場合もあるため、利用の際は総返済額や契約条件をしっかり確認し、納得した上で申し込むことが大切です。

個人向け不動産ローン活用の具体的な注意点

個人向けの不動産ローンを利用する際には、返済計画の現実性や担保提供に伴うリスクを十分に理解することが不可欠です。特に大阪府内では、生活圏や家族構成に合わせた返済プランを立てることが、長期的な安心につながります。

また、「不動産担保ローン 個人向け」では、万一返済が滞った場合に担保物件を失うリスクがあるため、余裕を持った資金計画を立てましょう。たとえば、急な出費や収入減にも備え、ボーナス返済や繰上返済の選択肢を検討することが失敗回避のポイントです。

さらに、金利タイプ(変動・固定)や諸費用、団体信用生命保険の有無など、細かな条件も比較し、生活設計に合ったローンを選ぶことが成功の秘訣です。

不動産担保ローンで絶対借りられる条件と対策

「絶対借りられる 不動産担保ローン」を目指すなら、まず担保となる不動産の評価額と流動性を高めることが最重要です。大阪府内でも、駅近や人気エリアの物件は評価が上がりやすく、金融機関の審査も通りやすくなります。

また、不動産の権利関係が明確であること、過去の金融事故履歴が少ないこと、所得証明や納税証明など必要書類を事前に揃えておくことも、審査通過率を上げるポイントです。特に「不動産担保ローン 地銀」や「大阪信用金庫 不動産 担保ローン」では、地元の物件を重視する傾向が見られます。

最後に、複数の金融機関に同時に申し込むことで比較しやすくなり、条件交渉の余地も生まれます。万全の準備と情報収集が、融資成功のカギとなります。

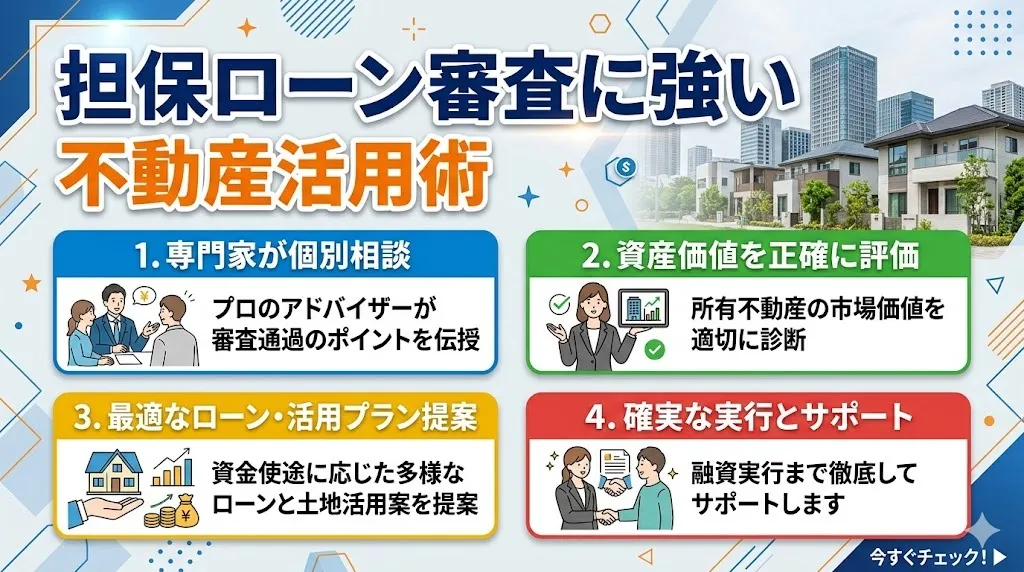

担保ローン審査に強い不動産活用術

不動産担保ローンで審査に強くなる交渉法

不動産担保ローンの審査を有利に進めるためには、事前準備と交渉のコツが重要です。大阪府内では、物件の担保価値が重視される傾向が強く、金融機関によって評価基準が異なります。そのため、まずは自分の不動産の評価額や類似物件の取引事例を調べ、客観的なデータを用意しておくことが不可欠です。

交渉時には、複数の金融機関に仮審査を申し込み、条件や金利、返済期間などの比較資料を持参して商談に臨むと、より有利な条件を引き出しやすくなります。例えば、地銀や信用金庫では独自の審査基準があるため、他行の仮審査結果を提示することで、柔軟な対応を得られた実例もあります。

また、不動産担保ローンの審査では、担保物件の現況や将来性も評価対象となるため、リフォーム済みや居住用・事業用など用途に応じた説明も効果的です。交渉時のポイントとして、返済計画の具体性を示し、安定した収入や資金使途の明確化を伝えることで、審査担当者の信頼を得やすくなります。

地銀やノンバンク利用で不動産ローン成功事例

大阪府で不動産ローンを検討する際、地銀やノンバンクの利用が柔軟な審査と好条件を引き出す鍵となっています。特に、属性に自信がない場合や、都市銀行での審査が厳しかった方が地銀やノンバンクで融資に成功したケースは増加傾向です。

例えば、大阪信用金庫では、担保価値を重視した審査や、個人事業主向けの特別融資枠を設けているため、過去に他行で否決された方が無事にローンを組めた事例があります。また、ノンバンクは返済期間や資金使途の自由度が高く、事業資金や投資用不動産の購入にも対応可能です。

注意点として、ノンバンクは金利がやや高めに設定される場合があるため、返済総額や将来的な負担も十分に比較検討することが大切です。成功事例から学ぶべきは、複数機関への相談と、条件提示の積極的な交渉姿勢です。

不動産を活用した柔軟な担保ローンの選び方

大阪府内で不動産を活用した担保ローンを選ぶ際は、審査の柔軟性や対応力、金利・手数料体系の明確さが比較ポイントです。特に、不動産担保ローン審査が甘いと評判の地銀や信用金庫、ノンバンクは、物件の種類や所在地を問わず幅広い案件に対応しています。

選択時の注意点として、金利の安さだけでなく、繰上返済手数料や諸費用も確認しましょう。また、田舎物件や市街化調整区域の不動産でも融資対象となるケースがあるため、事前に相談し、個人向けの柔軟な対応実績がある金融機関を選ぶことが大切です。

実際の利用者からは「都市銀行では断られたが、地方銀行で即日回答が得られた」「ノンバンクの担当者が資金使途に柔軟に対応してくれた」などの声もあり、比較検討の重要性がうかがえます。金融機関ごとの特徴や審査基準を把握し、自分に合った選択を心がけましょう。

不動産担保ローン審査が甘い理由を徹底解説

大阪府で不動産担保ローンの審査が「甘い」と言われる理由には、物件評価を重視した審査体制や、地域密着型金融機関の柔軟な対応が挙げられます。特に、地銀や信用金庫、ノンバンクでは、申込者の属性よりも担保物件の価値に重点を置く傾向が強いです。

このため、年収や職業、過去の信用情報に不安がある場合でも、担保となる不動産の評価額が十分であれば融資が通りやすいのが特徴です。また、大阪府内では「絶対借りられる不動産担保ローン」といった検索が増えており、実際に他行で断られた方がノンバンクで借入に成功する事例も見受けられます。

ただし「審査が甘い」からといって安易に申込むのは禁物です。担保が処分されるリスクや、金利・諸費用が高めに設定される場合もあるため、契約内容や返済計画を慎重に確認することが必要です。

田舎物件でも不動産担保ローンを有利に進める

大阪府内の田舎物件でも不動産担保ローンを活用できる金融機関は増えています。都市部に比べて流動性が低い分、物件評価が厳しくなりがちですが、地域密着型の地銀や信用金庫は地元の不動産事情に精通しているため、柔軟な評価を行うケースが多いです。

田舎物件で有利にローンを進めるには、物件の維持管理状況や将来的な活用計画を具体的に説明するのがポイントです。例えば、農地転用やリフォーム計画、賃貸需要の見通しなどを提示すると、金融機関から高評価を得やすくなります。

注意点として、田舎物件は売却時の流動性リスクがあるため、返済計画を無理なく立てることが重要です。実際の利用者からは「地銀の担当者が現地調査を丁寧にしてくれた」「ノンバンクが土地活用案に前向きだった」などの声もあり、相談次第で条件改善の余地があることが分かります。

柔軟な審査希望なら不動産担保が有効

不動産担保で審査甘いローンを引き出す方法

大阪府で不動産担保ローンを検討する際、「審査が甘い」とされる金融機関に注目する方が増えています。従来の銀行融資では、年収や勤続年数、信用情報など属性重視の審査が一般的でしたが、最近では不動産の担保価値を重視し、属性に自信がない方でも柔軟に対応するノンバンクや信用金庫が台頭しています。

不動産担保ローンで審査が甘いとされるのは、主に「担保評価を重視する」「返済計画の柔軟性が高い」「独自審査基準を持つ」金融機関です。たとえば大阪信用金庫や一部のノンバンクは、担保物件の価値や将来性を重視し、属性に不安がある場合でも融資の可能性が広がります。

ただし「絶対借りられる」といった過度な期待は禁物です。担保物件の評価が低い場合や返済計画が不透明な場合、審査は厳しくなります。不動産担保ローンを有利に引き出すためには、事前に物件の評価額を調べ、必要書類を揃え、複数の金融機関で比較検討することが重要です。

個人も法人も使える不動産担保ローンの強み

不動産担保ローンの最大の強みは、個人・法人を問わず幅広い資金ニーズに対応できる点です。個人の場合は住宅ローンや教育資金、事業資金の調達に、法人では運転資金や設備投資など多様な用途で活用されています。

大阪府内では、「不動産担保ローン 個人向け」「不動産担保ローン 地銀」などの選択肢があり、利用者の目的や状況に応じて最適な商品を選ぶことができます。特に法人の場合、事業拡大や資金繰り悪化時にも不動産を活用した融資で資金調達の幅が広がります。

注意点として、法人名義の不動産を担保にする場合、代表者保証や追加担保が求められるケースがあります。個人・法人いずれも、担保評価や返済計画の明確化が審査通過のカギとなるため、事前準備を徹底しましょう。

不動産担保ローン審査に通るポイント総まとめ

不動産担保ローンの審査に通るためには、いくつかの重要なポイントを押さえる必要があります。まず、担保にする不動産の評価額が高いほど、融資額や審査通過率が上がる傾向にあります。

次に、返済計画の明確化が不可欠です。金融機関は返済能力を重視するため、安定した収入や事業計画の提出が求められることがあります。また、過去に延滞や債務整理の履歴がある場合は、詳細な説明や改善策を用意しておくと好印象です。

さらに、大阪府内で「不動産担保ローン審査 甘いランキング」などを参考に複数の金融機関を比較することも効果的です。審査基準や金利、手数料は金融機関ごとに異なるため、見積もりや事前相談を活用し、自分に合ったローンを見極めましょう。

大阪で柔軟審査ローンを不動産担保で狙うコツ

大阪府で柔軟な審査の不動産担保ローンを狙うには、まず地域に根差した信用金庫やノンバンクをリストアップし、各社の特徴を比較することが大切です。特に「大阪信用金庫 不動産 担保ローン」など、地元密着型の金融機関は柔軟な審査体制を持つ場合があります。

次に、担保物件のアピールポイントを明確に伝えることが成功のコツです。例えば立地条件や再開発計画、将来的な価値向上が見込める物件は評価が高くなりやすいです。これに加え、必要書類や収入証明を事前に揃え、審査担当者に信頼感を与えることが重要です。

実際の利用者の声として「他行で断られたが、担保評価を重視するノンバンクで融資が実現した」という事例もあります。複数の金融機関を比較し、条件交渉を粘り強く行う姿勢が、希望額の融資につながるポイントです。

不動産担保ローンで属性に自信がない方の対策

属性に自信がない方でも大阪府で不動産担保ローンを活用する方法はあります。まず、担保となる不動産の価値を最大限アピールし、改めて評価を依頼することが重要です。ローン審査では担保評価が主軸となるため、属性に不安があっても融資のチャンスは十分にあります。

また、「不動産担保ローン 田舎」など地方物件の場合でも、用途や将来性を具体的に説明することで評価が上がるケースがあります。事前に金融機関へ相談し、希望条件や返済計画を丁寧に伝えましょう。

属性に自信がない方は、複数の金融機関へ申し込みを行い、審査基準の違いを見極めることも有効です。審査に落ちた場合でも、なぜ否決されたのかを確認し、次回以降の対策に活かすことが大切です。

融資成功へ導く大阪府の比較ポイント

不動産担保ローン比較で金利と審査柔軟性を重視

不動産担保ローンを大阪府で選ぶ際、最も重要視すべきポイントは「金利」と「審査の柔軟性」です。金利は毎月の返済負担や総返済額に大きく影響するため、複数の金融機関の条件を比較することが不可欠です。そして、最近では従来の銀行だけでなく、審査基準を緩和したノンバンク系や信用金庫も選択肢に入るようになってきました。

審査が柔軟な機関では、属性(年収・職業・勤続年数など)に自信がない方でも、不動産の担保価値を重視して融資可否を判断するケースが増えています。例えば、収入に波がある自営業者や、過去にローンの返済遅延があった方でも、担保物件の価値が高ければ前向きに審査してもらえる可能性があります。

大阪府内で不動産ローンを検討する場合、事前に金利や審査基準の比較表を作成し、自分に合った条件を整理することが成功への第一歩です。実際の利用者からは「銀行では通らなかったが、信用金庫で低金利かつ柔軟な審査で借りられた」という声も多数寄せられています。特に、物件の種類や立地によって評価が分かれるため、複数機関への同時相談がおすすめです。

不動産ローン審査甘いランキングを活用する方法

「不動産担保ローン審査 甘いランキング」は、審査基準が比較的緩やかな金融機関をリストアップした情報源として近年注目されています。大阪府内でも、こうしたランキングを活用して自分の状況に合った融資先を探す方が増えています。

ランキングを使う際は、単に「審査が甘い」という点だけで判断せず、金利や返済期間、保証人の有無、手数料体系なども総合的にチェックしましょう。また、ランキング上位の金融機関でも、実際の審査では物件の担保評価や本人の信用情報が重視されるため、過信は禁物です。

実際の利用例として、「過去に消費者金融で延滞歴があったが、担保物件の価値が高く、ノンバンク系の金融機関で融資を受けられた」というケースも。ランキング情報はあくまで参考とし、必ず公式サイトや窓口で最新の条件を確認しましょう。審査に自信がない方は、複数の金融機関への同時申し込みや、事前相談を活用することで、融資成功の可能性を高めることができます。

大阪府内の不動産担保ローン個人向け最新比較

大阪府で個人向けに提供されている不動産担保ローンは、銀行・信用金庫・ノンバンクなど多様な選択肢があります。各機関の最新動向としては、属性よりも「担保物件の価値」を重視する傾向が強まっています。特に大阪市内や駅近の物件は評価が高く、郊外や田舎の物件でも需要があれば柔軟に対応してもらえる場合があります。

個人向けローンでは、住宅ローンと異なり資金用途が幅広く、事業資金やリフォーム費用、他ローンの借り換えなどにも利用できる点が特徴です。また、審査スピードが速く、最短即日で仮審査結果が出る機関も増えています。金利は変動型・固定型の両方が選べるため、長期返済プランを立てやすい点もメリットです。

注意点として、担保評価が厳しい場合や、物件の権利関係に問題がある場合は融資が難しくなることも。利用者の声として「都市部の中古マンションを担保にしたところ、複数社から好条件で見積もりをもらえた」「田舎の土地でも、事業計画をしっかり説明したら融資が通った」という事例もあります。自身の物件の特性を理解し、複数社を比較検討することが重要です。

信頼できる不動産担保ローン選びの基準解説

信頼できる不動産担保ローンを選ぶには、単に金利や審査の柔軟性だけでなく、金融機関の信頼性やサポート体制も重視しましょう。大阪府では、地域密着型の信用金庫や、実績豊富なノンバンク系が人気です。特に「大阪信用金庫 不動産 担保ローン」など、地元での評判や口コミが良い機関は安心材料となります。

選ぶ際の基準としては、宅地建物取引業の免許番号の有無、過去の行政処分歴、担当者の資格・経験年数、契約内容の説明の分かりやすさなどが挙げられます。公式サイトでの情報開示や、相談時の対応の丁寧さも比較ポイントです。万一、不明点や不安がある場合は、複数の金融機関に見積もりや事前相談を依頼し、条件や説明の違いを確認しましょう。

利用者からは「契約前の説明が丁寧で、トラブルなく借りられた」「不透明な手数料体系の会社は避けた」といった声が多く寄せられています。特に初心者や高齢者の方は、親身な対応や分かりやすい説明を重視しましょう。信頼できる金融機関選びは、安心して不動産ローンを活用するための最重要ポイントです。

不動産担保ローンの地銀とノンバンクを比較

大阪府で不動産担保ローンを検討する際、地銀(地方銀行)とノンバンクの違いを理解し、自分に合った選択肢を見極めることが大切です。地銀は金利が比較的低く、長期返済が可能ですが、審査が厳しい傾向があります。一方、ノンバンクは審査が柔軟で、属性に自信がない方にも利用しやすい点が特徴です。

ノンバンク系では、担保物件の価値を重視した審査を行うため、自己資金や年収が少ない方でも融資のチャンスがあります。ただし、金利は地銀に比べてやや高めに設定されることが多いので、総返済額や手数料の確認が欠かせません。地銀は手続きが慎重な分、返済計画や資金使途についてしっかり説明する必要があります。

実際の利用例として「地銀で断られたが、ノンバンクで柔軟に対応してもらえた」「ノンバンクの仮審査は早く、急な資金ニーズにも対応できた」という声が聞かれます。地銀とノンバンクのメリット・デメリットを比較し、状況に応じて使い分けることが、不動産担保ローン成功のポイントです。

不動産担保を活かした借入の秘訣を解説

不動産を活用した柔軟な借入のメリットと注意点

不動産を担保にした借入は、大阪府でも近年その柔軟性が注目されています。主なメリットとしては、属性や収入面で銀行ローンの審査が難しい方でも、不動産の担保価値が重視されるため、比較的融資を受けやすい点が挙げられます。また、借入額が大きく設定できることや、用途の自由度が高いことも魅力です。

一方で注意点も存在します。不動産を担保にする以上、返済が滞った場合には物件を失うリスクが伴います。また、金融機関ごとに金利や手数料、返済期間の条件が異なるため、複数社を比較検討することが重要です。特に大阪府内では信用金庫やノンバンクなど多様な選択肢があるため、条件や審査基準をしっかり確認しましょう。

例えば、自己資金が少なく他のローン審査に落ちた方でも、不動産担保ローンで資金調達に成功したケースが増えています。自分の状況に合った金融機関を選ぶことが、リスクを最小限にしつつメリットを最大限に活かすコツです。

不動産担保ローンで審査が甘い業者の選び方

大阪府で「審査が甘い」と評判の不動産担保ローン業者を選ぶ際は、単に審査基準が緩いかだけでなく、信頼性や実績も重視しましょう。まずは、金融庁登録の有無や過去のトラブル履歴を公式サイトや口コミでチェックすることが大切です。

次に、担保評価の柔軟さや、属性よりも不動産の価値を重視するノンバンク・信用金庫のローン商品を比較してください。大阪信用金庫や地元に強いノンバンクは、地元不動産の価値を的確に判断できる場合が多く、融資実績も豊富です。ただし、「絶対借りられる」とうたう業者には注意が必要で、過剰な手数料や不明瞭な契約条件がないか、必ず契約前に確認しましょう。

具体的には、複数の金融機関から見積もりを取り、金利や諸費用、返済条件の違いを比較することが失敗を防ぐポイントです。実際に利用した方の口コミや体験談も参考にすると安心です。

大阪府の不動産担保ローン成功体験を紹介

大阪府で不動産担保ローンを活用し、資金調達に成功した事例は少なくありません。たとえば、事業拡大のために早急な資金が必要だった中小企業経営者が、銀行融資に落ちた後、地元ノンバンクの柔軟な審査により希望額を確保できたケースがあります。

また、個人事業主の方が自宅を担保にして、低金利で長期返済の条件を引き出せた事例も報告されています。これは、大阪府の不動産市場価値を正確に評価できる金融機関を選んだことが成功の要因でした。多くの利用者が「相談から融資実行までのスピードが早く、事業や生活に支障をきたさずに済んだ」と語っています。

成功体験から学べるのは、複数の金融機関と事前相談を重ね、条件の違いを十分に理解した上で最適な選択をすることが、融資成功への近道だという点です。

不動産担保ローン個人向けの活用ポイント

個人向けの不動産担保ローンは、大阪府でも幅広い活用が可能です。主な用途としては、住宅ローンの借り換え、教育資金、リフォーム費用、急な医療費の捻出などが挙げられます。特に、既存ローンの金利が高い場合は、不動産担保ローンで借り換えることで返済負担を軽減できるメリットがあります。

活用時のポイントは、返済計画をしっかり立てることと、担保評価の仕組みを理解することです。個人の場合、収入や年齢、担保物件の種類(戸建て・マンション・土地など)により融資条件が変わるため、事前に金融機関へ相談し、条件を細かく確認しましょう。大阪府内では個人向けに特化したプランを提供する信用金庫やノンバンクも増えています。

注意点として、返済が困難になった場合のリスクや、諸費用(登記費用、保証料など)も考慮した上で総費用を把握することが大切です。利用者からは「事前シミュレーションを活用し、無理のない範囲で融資を受けられた」といった声も寄せられています。

不動産担保を使う際の返済期間と融資額の考え方

不動産担保ローンを利用する際は、返済期間と融資額の設定が非常に重要です。返済期間が長くなれば毎月の返済額は抑えられますが、総返済額が増える傾向があるため、無理のない返済計画を立てることが大切です。

大阪府の金融機関では、担保物件の評価額や借入目的、年齢などにより、最長15年から30年程度の返済期間が設定可能な場合もあります。融資額は担保評価額の50~70%程度が目安ですが、物件の種類や立地、現在の市場価値によっても変動します。複数の金融機関に相談し、条件を比較した上で適切な融資額・期間を決めましょう。

具体的には、短期間での返済が難しい場合は、ボーナス返済や繰り上げ返済制度を活用するのも一つの方法です。利用者の中には「余裕を持った返済期間に設定したことで家計への負担が少なかった」といった声もあり、ライフプランに合わせた計画が成功のポイントです。

属性に不安がある方へ柔軟融資の道

不動産担保ローンで属性に不安がある方の対策法

不動産担保ローンを検討する際、自営業やフリーランスなど「属性」に自信が持てない方も少なくありません。こうした場合でも、不動産そのものの担保価値を重視する金融機関を選ぶことで、融資のハードルを下げることが可能です。大阪府内では、ノンバンクや信用金庫などが、属性よりも不動産評価を重視した独自審査を行っています。

対策としては、まず担保にする不動産の評価額や流動性を事前に調べておくことが重要です。また、融資申込時には、収入証明や納税証明などの書類を正確に揃えることで、審査担当者の信頼を得やすくなります。例えば、過去に収入が安定していなかった方でも、土地や建物の価値が高ければ、希望額に近い融資を受けられたケースもあります。

さらに、属性に自信がない方は、複数の金融機関へ同時に相談・申込を行い、条件を比較するのも有効です。ただし、短期間に多数の申込をすると、信用情報に影響を与える可能性があるため、2~3社程度に絞り慎重に進めることが推奨されます。

審査甘い不動産ローンを選ぶ際の落とし穴と注意

「審査が甘い」と謳う不動産ローンは一見魅力的ですが、安易に申し込む前に注意すべき点があります。まず、金利や手数料が相場より高い場合が多く、返済総額が大きくなるリスクがあるため、契約前に必ず諸費用を確認しましょう。

また、返済期間が短く設定されていたり、途中で一括返済を求められるケースもあるため、契約内容の詳細説明を受けることが不可欠です。大阪府でも、不動産担保ローンの契約トラブル例として、想定外の違約金や担保不動産の評価額に見合わない融資額が問題となることがあります。

さらに、審査が緩やかなローンは、金融機関の信頼性や運営実態を十分に調査することが大切です。口コミや行政処分歴、公式サイトの情報を確認し、複数社の条件を比較することで、安心して利用できるローンを選択しましょう。

地銀やノンバンク不動産担保ローンの柔軟性解説

大阪府で不動産担保ローンを検討する際、地銀やノンバンクの特徴と柔軟性は大きな比較ポイントです。地銀は地域密着型で、地元不動産の評価に精通しているため、独自の査定基準や柔軟な対応が期待できます。例えば、個人事業主や法人代表者でも、事業計画や資金使途を明確にすることで前向きな審査が可能です。

一方、ノンバンク系は担保価値を重視し、属性に自信がない方や、過去に銀行で断られた方でも相談しやすい点が特長です。近年は個人向けの不動産担保ローン商品も増え、最短即日審査や柔軟な返済プランを用意している業者もあります。大阪信用金庫やノンバンク大手の中には、担保不動産が田舎にある場合でも前向きに検討してくれるケースが報告されています。

ただし、金利や諸費用、担保評価の基準は各社で異なるため、事前に複数社の条件を比較し、自身の返済計画や資金用途に合った選択が重要です。

絶対借りられる不動産担保ローンの探し方ガイド

「絶対借りられる」と言い切れるローンは存在しませんが、融資成功率を高めるポイントを押さえておくことで、審査通過の可能性を大きく引き上げられます。まずは、担保にする不動産の評価額や市場性(流動性)が高い物件を選ぶことが最重要です。

次に、申込書や必要書類(登記簿謄本、納税証明、収入証明など)を正確かつ迅速に提出することで、審査担当者に信頼感を与えます。大阪府内の金融機関では、個人向けの不動産担保ローンで柔軟な審査を行う業者も多く、特に大阪信用金庫のような地元密着型は相談しやすい傾向です。

また、事前に自身の信用情報を確認し、過去の遅延や債務整理がないかをチェックすることも大切です。複数の金融機関へ同時に相談し、最適な条件を引き出すことで、より有利なローン選びが可能となります。

不動産ローン審査に悩む方のための柔軟融資戦略

不動産ローン審査で悩む方は、従来の銀行以外にもノンバンクや信用金庫、地銀など多様な選択肢を検討することが大切です。大阪府では、不動産の担保価値や市場性を重視する傾向が強まり、属性だけでなく「物件そのものの力」で審査に臨める環境が整っています。

柔軟な融資戦略としては、まず担保にする物件の評価を専門家に依頼し、実勢価格や売却時の流動性を明確にしておきましょう。次に、資金用途や返済計画を具体的に説明できる資料を準備し、金融機関ごとに条件を比較検討することが成功への近道です。

さらに、審査基準が甘い業者ほどリスクも高いため、信頼性や実績を重視して選ぶことが重要です。過去の利用者の声や、行政処分歴なども参考にしながら、納得のいく柔軟融資を実現しましょう。

土地探しや賃貸物件・中古物件のご紹介など、お客様に合ったご提案を箕面にて行っています。ご希望の条件やエリア、ライフスタイルについて丁寧にお伺いしながら、不動産に関するご相談をサポートいたします。

株式会社よつば不動産

〒562-0015

大阪府箕面市稲6丁目7−18

072-768-8428